Σε προηγούμενη ανάρτηση παρουσιάσαμε τη σκιαγράφηση της εξέλιξης στην Ελληνική οικονομία από σήμερα μέχρι και το 2021. Οι εκτιμήσεις στηρίζονταν στις εκτιμήσεις της 1ηςΙουλίου 2016 του μοντέλου της Oxford Economics, το οποίο είναι εξαιρετικά αξιόπιστο για τον κόσμο, την Ευρώπη και την Ελλάδα.

Στο παρόν σημείωμα αντιπαραθέτουμε τις εκτιμήσεις του Ιουλίου του 2016 με τις αναθεωρημένες εκτιμήσεις του Αυγούστου του 2016. Έτσι, λοιπόν, αντιδιαστέλλονται δύο διαφορετικά σενάρια εκτιμήσεων: α) το Basic Model (ΒΜ) με βάση τα στοιχεία του Ιουλίου του 2016 και β) το ΒΜ με βάση τα στοιχεία του Αυγούστου του 2016. Στις διαφορές που θα παρατηρήσουμε, μπορούμε να δούμε τις μεταβολές που έχουν προκύψει εν τω μεταξύ.

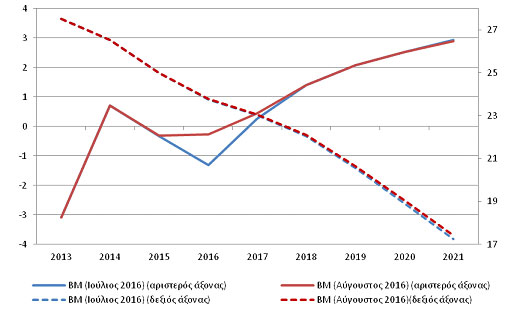

Το Διάγραμμα 1 παρουσιάζει τις εκτιμήσεις για τη μεταβολή του ΑΕΠ και για τον ρυθμό μεγέθυνσης της οικονομίας για την περίοδο από το 2013 έως και το 2021.

Διάγραμμα 1. Μεγέθυνση του ΑΕΠ και ανεργία μέχρι το 2021.

Πηγή: Εκτιμήσεις με τη χρήση του Oxford Global Economic Model (GEM).

Σημείωση: Στο ΒΜ έχουν ενσωματωθεί όλες οι επιμέρους εξελίξεις, συμπεριλαμβανομένων των πολιτικών που συμφωνήθηκαν, μέχρι σήμερα. Η ανάλυση έχει στηριχτεί στο ότι ο «κόφτης» θα ενεργοποιηθεί το (Μάιο του) 2018 και όχι νωρίτερα, σε ένα ποσό που θα φθάσει στο 1,8 δις ευρώ. Όπως είχαμε τονίσει και στην προηγούμενη ανάρτηση, εισάγαμε την ενεργοποίηση του «κόφτη» το 2018 διότι το ίδιο το μοντέλο «χωρίς τον κόφτη» υποδεικνύει ότι οι συμφωνηθείσες απαιτήσεις του 2018, αναφορικά με το πρωτογενές πλεόνασμα, δεν θα επιτευχθούν. Συνεπώς, υποθέτουμε ότι αυτό θα διαπιστωθεί το α΄εξάμηνο του 2019 και θα αφορά τον Δεκέμβριο του 2018 και θα οδηγηθούμε στη λήψη μέτρων 1,8 δις το καλοκαίρι του 2019. Εάν η απόκλιση από τις υποχρεώσεις του πρωτογενούς είναι μεγάλη, αυτό θα επισημανθεί ήδη από το τέλος του α΄εξαμήνου του 2018.

Το ΑΕΠ της ελληνικής οικονομίας μετά από 9 συνεχή έτη ύφεσης (με εξαίρεση το έτος 2014 όταν καταγράφηκε μικρή αύξηση του ΑΕΠ) αναμένεται ακολουθήσει μια θετική πορεία από το 2017 και μετά. Για το 2016, ενώ με βάση τα στοιχεία του Ιουλίου η ύφεση αναμενόταν να είναι της τάξης του -1,31%, με βάση τα στοιχεία του Αυγούστου αναμένεται να είναι αρκετά μικρότερη, δηλαδή της τάξης του -0,27%. Όσον αφορά στο επίπεδο ανεργίας η εικόνα δεν φαίνεται να αναθεωρείται σημαντικά.

Παρατηρείται λοιπόν μια βελτιωμένη αναθεώρηση των περισσοτέρων μεγεθών (αναλυτικές εκτιμήσεις του για μεγαλύτερο πλήθος μακροοικονομικών μεγεθών για την ελληνική οικονομία είναι διαθέσιμα εδώ) με βάση τις εκτιμήσεις του Αυγούστου σε σχέση με τις εκτιμήσεις του Ιουλίου. Η καλύτερη αυτή εικόνα φαίνεται να οφείλεται κυρίως στην αύξηση της κατανάλωσης και της εγχώριας ζήτησης -κάτι που συνδέεται άμεσα και με την κορύφωση της τουριστικής περιόδου- αλλά και στην αύξηση του stock building. Ωστόσο, θα πρέπει ίσως να παραμείνουμε κάπως επιφυλακτικοί απέναντι σε αυτό το ευνοϊκότερο κλίμα. Κατά το δεύτερο εξάμηνο του 2016 η τουριστική περίοδος θα έχει ολοκληρωθεί και άρα η κατανάλωση και η εγχώρια ζήτηση θα έχει χαμηλότερες επιδράσεις, αφού το stockbuilding θα λειτουργήσει πλέον αντίστροφα. Ταυτοχρόνως, θα προστεθεί ένα κύμα φορολογικής επιβάρυνσης στην ελληνική κοινωνία επιβαρύνοντας την καταναλωτική δυναμική. Ενδεχομένως, πάντως, η παραοικονομία να λειτουργεί διασωστικά για τους ρυθμούς μεγέθυνσης.

Συμπερασματικά, μπροστά μας (επόμενος χρόνος -από Οκτώβριος 2016 έως Οκτώβριος 2017) φαίνεται να υπάρχει μια σταθεροποιημένη -σχεδόν στάσιμη- περίοδος, που έχει ξεκινήσει από το 2014, με εξαίρεση το καταστροφικό α’ εξάμηνο του 2015 με +0,5% αύξηση του ΑΕΠ, ενώ στη συνέχεια αναμένεται μια ανοδική περίοδος.

Σε καμία όμως περίπτωση πάντως, δεν θα πρέπει να αναμένουμε την αναπόφευκτη πραγματοποίηση των παραπάνω προβλέψεων. Μπορεί κάλλιστα να ακολουθήσει μία μακρά περίοδος στασιμότητας. Σε παρόμοια κατάσταση έχουμε περιέλθει από το 2014, όταν προβλέπαμε ότι το 2015 θα ερχόταν (όπως και τώρα) μια βάσιμη ανάκαμψη που δεν ήρθε ποτέ! Η στασιμότητα διαρκεί μέχρι σήμερα.

Έτσι π.χ. και σήμερα αρνητικές επιπτώσεις μπορούν να πυροδοτηθούν από μια σοβαρή κρίση στην παγκόσμια οικονομία ή το προσφυγικό. Η προοπτική της απλής αναλογικής στις μεθεπόμενες εκλογές μπορεί επίσης να δημιουργήσει πιθανές πολιτικές αρνητικές καταστάσεις, που δεν μπορούμε σήμερα να προβλέψουμε. Εξάλλου, η δημιουργία υψηλών θετικών δημοσιονομικών πλεονασμάτων φοβόμαστε ότι μπορεί να λειτουργήσει διαταρακτικά στο μυαλό των υπευθύνων.

Συμπερασματικά, οι παραπάνω λοιπόν προβλέψεις γίνονται με βάση την υπόθεση της τήρησης κανονικών συνθηκών. Εάν υπεισέλθουν στις προβλέψεις άλλοι παράγοντες, είναι άλλο ζήτημα που θα πρέπει να ενσωματώσουμε, όταν θα εμφανιστούν.

Εδώ θα είμαστε για να παρακολουθούμε τις εξελίξεις.

ΠΗΓΗ: in.gr (1η δημοσίευση: 15/09/2016).

0 σχόλια:

Δημοσίευση σχολίου