Το βουνό των χρημάτων που οφείλει ολόκληρος ο πλανήτης έφτασε στο ιστορικό ρεκόρ των 152 τρις $ ή στο 225% του παγκόσμιου ΑΕΠ, χωρίς τις τράπεζες και τις ασφαλιστικές εταιρείες – ενώ αυτό που πυροδοτεί συνήθως τις κρίσεις δεν είναι το δημόσιο, αλλά το ιδιωτικό χρέος.

«Είναι απαραίτητο, ιδίως σε εποχές κρίσης, να αναπτύξουμε οράματα ή τουλάχιστον ιδέες που δεν τις έχουμε σκεφθεί ποτέ πριν. Μπορεί να μοιάζουν αφελείς, αλλά δεν είναι.Άλλωστε, τι θα μπορούσε να είναι πιο αφελές από το να φαντασθούμε πως το τρένο που φέρνει την καταστροφή σε μία τόσο μεγάλη κλίμακα, θα αλλάξει ταχύτητα και πορεία, εάν απλά και μόνο οι άνθρωποι που βρίσκονται μέσα σε αυτό, τρέξουν προς την αντίθετη κατεύθυνση;Όπως πολύ σωστά ανέφερε ο Αϊνστάιν, τα προβλήματα δεν λύνονται με τον τρόπο σκέψης που τα γέννησε – ενώ, κάνοντας το ίδιο πείραμα, με τα ίδια υλικά, δεν είναι λογικό να περιμένουμε ένα άλλο αποτέλεσμα. Είναι λοιπόν αναγκαίο να αλλάξουμε πορεία – για να γίνει όμως αυτό, θα πρέπει πρώτα το τρένο να σταματήσει».

Ανάλυση

Σύμφωνα με την πρόσφατη μελέτη του ΔΝΤ (πηγή), ο πλανήτης έχει κυριολεκτικά πνιγεί στα χρέη τα οποία, αφού προηγήθηκε μία μικρή υποχώρηση τους μετά το ξέσπασμα της χρηματοπιστωτικής κρίσης, άρχισαν ξανά να αυξάνονται ραγδαία – φτάνοντας σε επίπεδα ρεκόρ στην παγκόσμια ιστορία (μαζί με τις τράπεζες και τις ασφαλιστικές εταιρείες, τα παγκόσμια χρέη υπερβαίνουν κατά πολύ τα 200 τρις $– άρθρο).

Βέβαια, όταν συζητείται δημόσια το θέμα του χρέους, οι περισσότεροι αναφέρονται στις οφειλές των κρατών, ειδικά χωρών όπως η Ελλάδα, η Ιταλία, η Ιαπωνία κοκ. Εν τούτοις, σε σχέση με τα ιδιωτικά χρέη, τα δημόσια δεν είναι τόσο υψηλά – αφού τα δύο τρίτα των 152 τρις $ ή περίπου τα 100 τρις $, αφορούν τον ιδιωτικό τομέα.

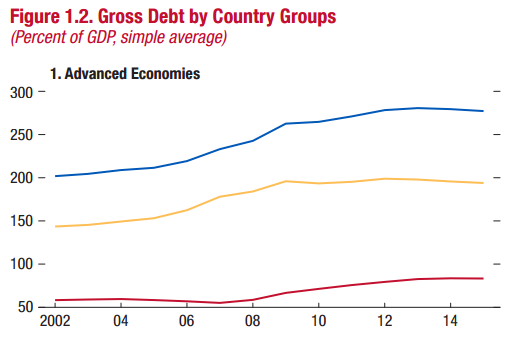

Ειδικότερα, όπως φαίνεται καθαρά από το γράφημα που ακολουθεί, στις ανεπτυγμένες βιομηχανικές χώρες τα ιδιωτικά χρέη είναι υπερδιπλάσια από τα δημόσια – αποτελώντας το 180% του ΑΕΠ τους, έναντι σχεδόν 80% των κρατικών χρεών.

Επεξήγηση γραφήματος: Μικτό χρέος των ανεπτυγμένων οικονομιών – γαλάζια καμπύλη το συνολικό, κίτρινη καμπύλη το ιδιωτικό, κόκκινη καμπύλη το δημόσιο.

Συνεχίζοντας, εάν παρατηρήσουμε καλύτερα το γράφημα, θα διαπιστώσουμε πως την περίοδο πριν από τη χρηματοπιστωτική κρίση (2008/09), στις βιομηχανικές χώρες τα δημόσια χρέη ήταν σταθερά ή υποχωρούσαν – ενώ, αντίθετα, τα ιδιωτικά αυξάνονταν σημαντικά,φτάνοντας στο 180% του ΑΕΠ από λιγότερο του 150% προηγουμένως. Η αιτία ήταν κυρίως οι φούσκες ακινήτων, τα οποία αγοράζονταν επί πιστώσει, ιδίως στις Η.Π.Α., στη Μ. Βρετανία, στην Ισπανία και στην Ιρλανδία.

Μετά τη χρηματοπιστωτική κρίση όμως, τα ιδιωτικά χρέη στις ανεπτυγμένες οικονομίες ήταν σταθερά ή υποχωρούσαν ελαφρά – ενώ τα δημόσια χρέη μεγεθύνονταν. Ως αποτέλεσμα αυτής της εξέλιξης, τα συνολικά χρέη (μπλε καμπύλη) ισορρόπησαν μεταξύ τους, παύοντας να αυξάνονται μετά το 2011.

Οι αναπτυσσόμενες χώρες

Από την άλλη πλευρά, στις αναπτυσσόμενες αγορές, όπως είναι η Κίνα, η Ινδία, η Βραζιλία κοκ., τα συνολικά χρέη είναι χαμηλότερα (γράφημα), στο 110% του ΑΕΠ τους, ενώ τα ιδιωτικά (70% του ΑΕΠ) υπερβαίνουν μεν τα δημόσια (σχεδόν 50% του ΑΕΠ), αλλά όχι σε τέτοιο βαθμό – κυρίως επειδή οι υποδομές τους, τα συνολικά πάγια περιουσιακά τους στοιχεία καλύτερα, είναι πολύ πιο χαμηλά σε σχέση με τις ανεπτυγμένες.

Επεξήγηση γραφήματος: Μικτό χρέος των αναπτυσσόμενων οικονομιών – γαλάζια καμπύλη το συνολικό, κίτρινη καμπύλη το ιδιωτικό, κόκκινη καμπύλη το δημόσιο (οι δύο πράσινες δεν μας ενδιαφέρουν εν προκειμένω.

Σε αντίθεση τώρα με τις ανεπτυγμένες οικονομίες, στις αναπτυσσόμενες τα ιδιωτικά χρέη αυξάνονταν πολύ περισσότερο πριν από τη χρηματοπιστωτική κρίση – ενώ τα δημόσια μειώνονταν αρκετά. Αμέσως μετά την κρίση όμως, τα χρέη και των δύο τομέων, τόσο τα δημόσια, όσο και τα ιδιωτικά δηλαδή, ακολούθησαν μία έντονη ανοδική πορεία – με αποτέλεσμα να αυξηθούν σημαντικά τα συνολικά χρέη.

Η απειλή του ιδιωτικού χρέους

Περαιτέρω, παρά τις αρκετά διαφορετικές εξελίξεις μεταξύ των ανεπτυγμένων και αναπτυσσομένων οικονομιών, αυτό που έχει τελικά σημασία είναι το ότι, τα χρέη στον πλανήτη αυξήθηκαν – γεγονός που θα έχει σοβαρές συνέπειες στον πληθωρισμό (αποπληθωριστικές πιέσεις) και στο ρυθμό ανάπτυξης, χωρίς τα οποία είναι αδύνατον να καταπολεμηθούν, να μειωθούν δηλαδή ως προς το ΑΕΠ. Ακόμη πιο προβληματικό όμως είναι το θέμα του ιδιωτικού χρέους – έχοντας την άποψη ότι, αυτό θα πυροδοτήσει τελικά το επόμενο κραχ, ελπίζοντας να μην προκαλέσει ένα παγκόσμιο χάος, οδηγώντας το σύστημα στην κατάρρευση.

Ειδικότερα σε ορισμένες βιομηχανικές χώρες, όπως η Μ. Βρετανία, η Ισπανία, η Σλοβενία, η Ιρλανδία, οι Η.Π.Α., η Δανία και η Ιαπωνία, έχει ήδη δρομολογηθεί η διαδικασία μείωσης των ιδιωτικών χρεών (deleveraging process) – επιχειρήσεων και νοικοκυριών. Αντίθετα σε κάποιες άλλες, όπως το Χονγκ Κονγκ, η Κύπρος, η Σιγκαπούρη, ο Καναδάς και η Ελβετία, τα ιδιωτικά χρέη αυξήθηκαν σε μεγάλο βαθμό – σχεδόν κατά 40% του ΑΕΠ τους.

Από την άλλη πλευρά, σε πολύ λίγα από τα υπόλοιπα κράτη μειώθηκαν τα ιδιωτικά χρέη μετά το 2008 – όπως στο Πακιστάν, στο Καζακστάν και στην Ουγγαρία. Στο συντριπτικά μεγαλύτερο μέρος τους, τόσο τα νοικοκυριά, όσο και οι επιχειρήσεις, αύξησαν σε πολύ μεγάλο βαθμό τα χρέη τους – πριν από όλα τα κράτη η Κίνα, στην οποία ο ρυθμός αύξησης του δανεισμού του ιδιωτικού της τομέα εκτοξεύθηκε στα ύψη.

Συνεχίζοντας, πολλοί θεωρούν ότι τα ιδιωτικά χρέη δεν αποτελούν πρόβλημα, όπως τα δημόσια – επειδή δήθεν απέναντι σε κάθε οφειλέτη βρίσκεται ένας δανειστής, οπότε πρόκειται για μία διαδικασία μηδενικού αθροίσματος. Εν τούτοις, δεν συμβαίνει κάτι τέτοιο, αφού οι τράπεζες δανείζουν παράγοντας χρήματα από το πουθενά, έως και στο 99% του εκάστοτε δανείου (ανάλυση) – ενώ, όταν τα υπερχρεωμένα νοικοκυριά και οι επιχειρήσεις βρεθούν αντιμέτωπα με μία ύφεση, τότε τα έσοδα τους καταρρέουν, οπότε αδυνατούν να εξυπηρετήσουν τις υποχρεώσεις τους, οδηγώντας τις τράπεζες στη χρεοκοπία.

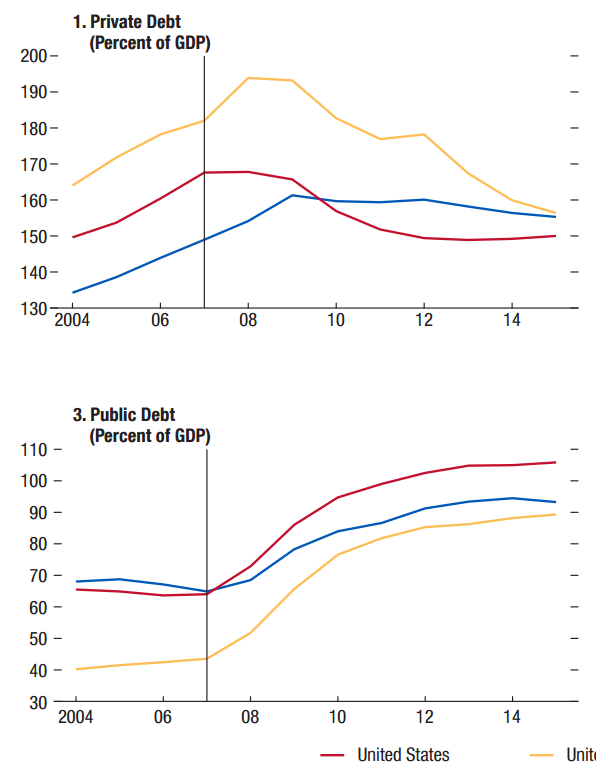

Τότε η χώρα οδηγείται σε μία «μεταβατική κατάσταση χρέους» όπου, εάν όλα μαζί τα νοικοκυριά και οι επιχειρήσεις αρχίσουν να «εξυγιαίνουν τους ισολογισμούς τους» μειώνοντας τα χρέη τους (δαπανούν λιγότερα, πουλούν ακίνητα κλπ.), καταρρέει η συνολική ζήτηση και επιδεινώνεται σημαντικά ολόκληρη η οικονομία. Πρόκειται για τη γνωστή «ύφεση ισολογισμών» (ανάλυση), όπου τα ιδιωτικά χρέη μειώνονται μεν, αλλά αυξάνουν τα δημόσια – όπως διαπιστώνεται από τα δύο γραφήματα που ακολουθούν, στο πρόσφατο παράδειγμα των Η.Π.Α, της Μ. Βρετανίας και της Ευρωζώνης.

Επεξήγηση γραφήματος: Επάνω το ιδιωτικό χρέος ως προς το ΑΕΠ και κάτω το δημόσιο χρέος ως προς το ΑΕΠ. Η εξέλιξη τους στις Η.Π.Α. (κόκκινη καμπύλη), στη Μ. Βρετανία (κίτρινη καμπύλη) και στην Ευρωζώνη (μπλε καμπύλη).

Όπως διαπιστώνεται από το γράφημα, πριν από τη χρηματοπιστωτική κρίση (μαύρη κάθετη γραμμή) το ιδιωτικό χρέος αυξανόταν σε μεγάλο βαθμό και στις τρεις περιοχές, κυρίως λόγω της υπερβολικής και επί πιστώσει κατανάλωσης που εμείς πιστεύουμε πως συνέβαινε μόνο στην Ελλάδα – ενώ το δημόσιο ελάχιστα (όπως ακριβώς και στη χώρα μας).

Αμέσως μετά ο ιδιωτικός τομέας των Η.Π.Α. και της Μ. Βρετανίας άρχισε να μειώνει τα χρέη του – κάτι που στην Ευρωζώνη συνέβη αργότερα, μετά το ξέσπασμα της ευρωπαϊκής κρίσης χρέους που ξεκίνησε από την Ελλάδα (2010). Ως αποτέλεσμα αυτής της διαδικασίας, οι οικονομίες βυθίστηκαν στην ύφεση, τα δημόσια έσοδα περιορίσθηκαν, ενώ ακολούθησαν οι διασώσεις των τραπεζών, τα μέτρα στήριξης, η αύξηση των επιδομάτων ανεργίας κοκ. – οπότε αυξήθηκαν ανάλογα τα δημόσια χρέη.

Λογικά λοιπόν συμπεραίνει κανείς πως το πρόβλημα δεν ήταν τα υψηλά δημόσια χρέη, αλλά τα υπερβολικά ιδιωτικά χρέη, τα οποία προκάλεσαν την αύξηση των δημοσίων – με εξαίρεση την Ελλάδα, κυρίως επειδή το δημόσιο χρέος της ήταν ήδη υψηλό, ενώ η εξυπηρέτηση του πολύ άσχημα κατανεμημένη (μικρός χρόνος λήξης των ομολόγων, μαζικές λήξεις το 2010).

Επομένως δεν είχε τη δυνατότητα να στηρίξει την οικονομία της, παρά το ότι ο ιδιωτικός της τομέας ήταν σε πολύ καλύτερη κατάσταση, από αυτόν των άλλων χωρών – ενώ δεν βοηθήθηκε ως όφειλε από τους εταίρους της, με ευθύνη της Γερμανίας.

Οφείλουμε δε να τονίσουμε εδώ ότι, παρά τα όσα λέγονται εναντίον της Ελλάδας, κυρίως από τους ίδιους τους Έλληνες που κατηγορούν συνέχεια τον εαυτό τους μετατρεπόμενοι σε θύματα των δανειστών τους, το 2014 τα χρέη του ιδιωτικού της τομέα ήταν ακόμη, σύμφωνα με τον ΟΟΣΑ, πολύ χαμηλά.

Συγκεκριμένα, το χρέος των νοικοκυριών το 2014 ήταν στο 115% των διαθεσίμων εισοδημάτων των Ελλήνων (net disposable income), παρά το ότι είχαν το υψηλότερο ποσοστό ιδιοκατοίκησης – έναντι 94% της Γερμανίας, 141% της Πορτογαλίας, 207% της Ιρλανδίας και 283% της Ολλανδίας. Το γεγονός αυτό συνέβαινε παρά την εγκληματική πτώση των εισοδημάτων τους από τα συνεχή μνημόνια – αφενός μεν λόγω της μείωσης των μισθών τους, αφετέρου εξαιτίας της υπερβολικής αύξησης της φορολογίας τους.

Δυστυχώς όμως, η χειραγώγηση των Ελλήνων είναι τέτοια που αδυνατεί κανείς να τους πείσει με νούμερα – αφού έχουν εμποτισθεί από την αντίληψη, σύμφωνα με την οποία οι ίδιοι είναι οι αποκλειστικοί υπαίτιοι της τραγωδίας τους, οπότε είναι σωστό να τιμωρούνται για τις αμαρτίες τους από τις ξένες δυνάμεις κατοχής και λεηλασίας της πατρίδας τους.

Επίλογος

Η πυροδότηση της νέας χρηματοπιστωτικής κρίσης που προβλέπεται πως θα ξεσπάσει σύντομα, από την πλευρά των αναπτυσσομένων οικονομιών είναι πιθανότερο να προέλθει από την Κίνα – το ιδιωτικό χρέος της οποίας έχει εκτοξευθεί στα ύψη, ενώ έχουν δημιουργηθεί πολλαπλές φούσκες. Επικίνδυνες είναι βέβαια πολλές άλλες μικρότερες χώρες, όπως η Βραζιλία, η Τουρκία, η Ν. Αφρική, η Ν. Κορέα, η Σαουδική Αραβία κοκ.

Από την πλευρά των ανεπτυγμένων, εάν δεν συμβεί κάτι με τη Deutsche Bank, η κρίση της οποίας έχει πανικοβάλλει τη Γερμανία (ανάλυση), ο νούμερο ένα κίνδυνος είναι η Ιαπωνία – η οποία συνεχίζει να δρομολογεί γιγαντιαία προγράμματα στήριξης της οικονομίας της, συμπεριλαμβανομένων των αρνητικών επιτοκίων και ίσως σύντομα των χρημάτων από το ελικόπτερο (άρθρο).

Σε κάθε περίπτωση, καμία άλλη κεντρική τράπεζα του πλανήτη δεν έχει πειραματισθεί σε τέτοιο βαθμό, όσο η Τράπεζα της Ιαπωνίας – αφού δεν διστάζει να αγοράζει ακόμη και διαπραγματεύσιμα αμοιβαία κεφάλαια (ETF) που τοποθετούνται σε ιαπωνικές μετοχές, ανήκοντας ήδη στους πέντε μεγαλύτερους μετόχους περισσοτέρων από 80 εταιρειών του χρηματιστηριακού της δείκτη (NIKKEI 225).

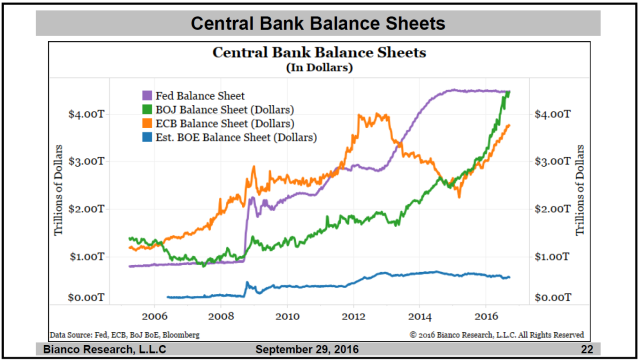

Το ύψος των χρημάτων, με το οποίο πλημμυρίζει η κεντρική τράπεζα το σύστημα φαίνεται από το μέγεθος του ισολογισμού της (γράφημα) – το οποίο έχει ξεπεράσει ακόμη και τη Fed, φτάνοντας στα 4.500 δις $(4.400 δις $ η αμερικανική κεντρική τράπεζα), ενώ το αντίστοιχο της ΕΚΤ είναι 3.300 δις $.

Επεξήγηση γραφήματος: Ισολογισμοί κεντρικών τραπεζών. Fed (μωβ καμπύλη), Τράπεζα της Ιαπωνίας (πράσινη), ΕΚΤ (πορτοκαλί), Τράπεζα της Αγγλίας (μπλε).

Για να κατανοήσει όμως κανείς καλύτερα τον ιαπωνικό παραλογισμό,οφείλει να εξετάσει αυτά τα χρήματα σε σχέση με το ΑΕΠ της χώρας – όπου στην Ιαπωνία φτάνει στο 90%, όταν στις Η.Π.Α. είναι λιγότερο από το 25%, ενώ στην Ευρωζώνη 35%.

Ολοκληρώνοντας, όπως στην περίπτωση της Deutsche Bank και της Κίνας, αυτό που μας απομένει είναι να ευχηθούμε να πετύχει το ιαπωνικό πείραμα – αφού διαφορετικά θα βιώσουμε ένα πρωτόγνωρο κραχ στην παγκόσμια ιστορία, το οποίο πολύ εύκολα θα μπορούσε να προκαλέσει ένα τρομακτικό χάος. Σε κάθε περίπτωση, το παγκόσμιο χρέος είναι τόσο μεγάλο, ενώ οι προοπτικές μείωσης του τόσο μικρές, ώστε εύλογα θεωρείται πως πρόκειται για τον ορισμό του κραχ – ενώ, εάν δεν συμβεί κάποια στιγμή στο σχετικά κοντινό μέλλον, δεν θα συμβεί ποτέ πια στον πλανήτη.

Πηγές: IMF, F&W

0 σχόλια:

Δημοσίευση σχολίου